DEDUÇÃO DAS QUOTAS NA DECLARAÇÃO ANUAL DO IRS

Última atualização: fevereiro de 2026

Os associados da ASPE deduzem em sede de IRS o dobro do valor efetivamente pago.

À semelhança do ano passado, as quotas sindicais pagas à ASPE continuam a beneficiar de um enquadramento fiscal favorável no âmbito do Imposto sobre o Rendimento das Pessoas Singulares (IRS).

Nos termos da legislação fiscal em vigor, as quotas sindicais são consideradas deduções específicas ao rendimento coletável, beneficiando de uma majoração de 100%.

Na prática, isto significa que por cada 1 € pago em quotas sindicais, são considerados 2 € para efeitos de dedução no IRS.

O que significa na prática?

Relativamente às quotas pagas durante o ano de 2025, a declarar no IRS de 2026:

- O valor das quotas sindicais é considerado em dobro no cálculo do rendimento coletável;

- Esta majoração permite reduzir o rendimento sujeito a imposto, podendo resultar numa diminuição do IRS a pagar ou num aumento do eventual reembolso.

Exemplo ilustrativo

Se um associado tiver pagado 100 € de quotas sindicais em 2025, poderá deduzir 200 € no cálculo do rendimento coletável na declaração de IRS de 2026.

Limite da dedução

A dedução das quotas sindicais aplica-se até ao limite de 1% do rendimento bruto da categoria A (trabalho dependente).

Como declarar as quotas sindicais?

Os valores pagos a título de quotas sindicais devem ser indicados na Declaração Modelo 3 de IRS, no:

- Anexo A, relativo a rendimentos do trabalho dependente e pensões;

- Quadro destinado às quotizações sindicais.

Caso utilize o IRS automático, recomenda-se verificar previamente se o valor das quotas está corretamente refletido.

Para usar este benefício tenho que pedir Declaração para efeitos fiscais à ASPE?

Não. A ASPE emite faturas através de um programa certificado pela Autoridade Tributária com integração com o SAFT-PT e-fatura, que comunica aos associados, por email, todas as faturas eletrónicas emitidas e respetivos recibos.

Nestas condições a declaração é desnecessária, bastando para o efeito consultar o e-fatura, as faturas/recibos enviadas por email ou, na Área Reservada do associado, o separador quotas, filtrando por “quotas pagas”.

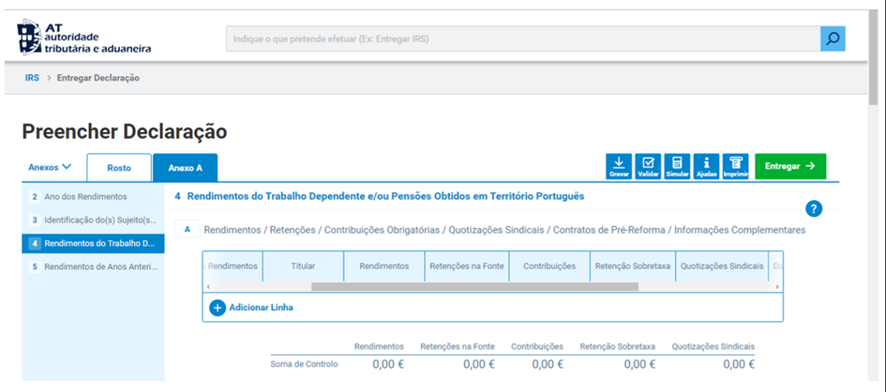

Aquando do preenchimento da declaração de IRS, se o valor total de quotas pagas não for apresentado automaticamente, como devo proceder?

Deve começar por fazer o somatório das quotas pagas no ano a que se refere a Declaração de IRS, através da consulta das faturas/recibos emitidos pela ASPE para apurar o valor total a declarar. No caso de subsistirem dúvidas ou dificuldade no apuramento do valor pode pedir apoio aos serviços administrativos da ASPE, através do telemóvel nº 911 118 840.

Depois, caso a entrega de quotização não esteja prevista no IRS Automático, deve optar pelo preenchimento manual, no Portal das Finanças, onde deverá adicionar o valor de quotas pagas, durante o ano de referência, no campo indicado para o efeito - Anexo A, Quadro 4 [Rendimento do trabalho Dependente e/ou Pensões obtidas em Território Português], no Campo A [Rendimentos/Retenções/Contribuições Obrigatórias/Quotizações Sindicais/(…)].

(Ver imagem infra)

Preenchido o campo das “Quotizações Sindicais”, deverá continuar o preenchimento normal da sua declaração e submeter a mesma após validação.

E se a Autoridade Tributária me comunicar divergências relacionadas com os valores de quotização sindical?

A ASPE não emite declarações anuais para efeitos ficais por ser absolutamente desnecessário e constituir uma sobrecarga administrativa inútil. Não obstante, em caso de serem comunicadas ao associado, pela Autoridade Tributária, inconformidades relacionadas com os valores de quotização sindical, deve ser solicitada à ASPE a emissão de Declaração comprovativa dos pagamentos realizados no ano em causa, para o endereço geral@aspe.pt

Qual é o calendário fiscal do IRS em 2026?

A entrega da declaração de IRS é um processo que envolve várias etapas que se vão estender ao longo dos próximos meses.

Anota já na tua agenda estes prazos:

- Até 17 de fevereiro – deverá ser comunicada a composição do agregado familiar, caso tenham ocorrido alterações durante o ano de 2025 (por exemplo, nascimento de filhos, casamento, divórcio ou alteração de guarda parental).

Se não existir qualquer alteração, deverás apenas confirmar se os dados no Portal das Finanças estão corretos.

- Até 25 de fevereiro – deverás verificar e validar todas as faturas de despesas no e-Fatura, acessível através do Portal das Finanças.

É importante confirmar se todas as despesas estão corretamente classificadas (saúde, educação, habitação, lares ou despesas gerais familiares).

- Até 15 de março – após a validação das faturas, será até esta data que a Autoridade Tributária disponibiliza para consulta os valores das deduções à coleta relativas às despesas registadas.

- De 16 a 31 de março – caso não concordes com os valores das deduções à coleta apresentados, poderás apresentar uma reclamação junto da

Autoridade Tributária e Aduaneira.

- Até 31 de março – deverás confirmar se o IBAN registado no Portal das Finanças está correto para efeitos de eventual reembolso de IRS.

É também até esta data que poderás consignar 0,5% do IRS e/ou o IVA a uma entidade elegível.

- De 1 de abril a 30 de junho – período para a entrega da declaração de IRS referente aos rendimentos obtidos em 2025.

Para conhecer as Tabelas de Retenção de IRS para cada ano de referência consulte a informação da Autoridade Tributária AQUI.